Kleingewerbe – kann das weg oder bringt mir das was?

Kleingewerbe – was ist das eigentlich? Muss ich dazu tatsächlich ein Gewerbe anmelden? Falls ja: Wohin richtet man eigentlich eine solche Gewerbeanmeldung? Und die Sache mit dieser Kleinunternehmerregelung – was steckt dahinter? Stimmt es, dass man als Kleinunternehmer keine Umsatzsteuer entrichten muss? Welche Vor- und Nachteile birgt das Ganze für Sie? Antworten auf diese Fragen und (fast) alles, was Sie sonst noch wissen sollten, haben wir nachstehend für Sie zusammengetragen.

Definition und Unterscheidung

Die brennendste Frage zuerst:

Was ist denn nun ein Kleingewerbe?

Ist es ein echtes Gewerbe? Was unterscheidet es – sofern es denn Unterschiede gibt – von einem großen Gewerbebetrieb?

Nach deutscher Rechtsprechung wird Gewerbe als jedwede “erlaubte, selbständige, nach außen erkennbare Tätigkeit, die planmäßig, für eine gewisse Dauer und zum Zwecke der Gewinnerzielung ausgeübt wird und kein freier Beruf ist” definiert. Wenn wir das einmal auseinanderpflücken, wird die Bedeutung klarer:

- legal

- selbständig

- für Außenstehende offen erkennbar

- nicht nur gelegentlich, sondern wiederholt und regelmäßig

- Absicht, Geld zu erwirtschaften

- kein Freiberufler (z.B. Architekt, Arzt, Rechtsanwalt etc.)

Gewerbebetriebe sind – nicht ausschließlich, aber vornehmlich – Handwerks- und Industriebetriebe sowie Händler und Dienstleister (mit Ausnahme der Freiberufler, s.o.).

Im Gegensatz dazu: Das Kleingewerbe.

Ein Kleingewerbe ist nach dem Handelsgesetzbuch (HGB § 1 Abs. 2) ein Unternehmen, das „nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert“. Das klingt erst einmal recht kompliziert und undurchsichtig, bei näherer Betrachtung lichtet sich jedoch der Nebel. Auseinanderpflücken funktioniert auch hier bestens, also zerlegen wir die Definition des HGB einmal in ihre Einzelteile.

Art: Um welche Art von Geschäften handelt es sich hier? Die Frage zielt vor allem auf die Komplexität der Geschäfte ab: Einfach? Überschaubar? Anspruchsvoll? Umfassend?

Umfang: Umfang meint in diesem Fall nicht, wie viele Geschäfte pro Tag/Woche/Monat abgewickelt werden, sondern fragt nach dem Umfang des Geschäftsbetriebes. Gibt es eine Betriebsstätte oder mehrere? Sind Mitarbeiter mit von der Partie und wenn ja, wie viele? Wie hoch ist das Umsatzvolumen? etc.

In kaufmännischer Weise eingerichtet: Damit sind nicht etwa PC und Drucker oder Locher und Tacker gemeint. Vielmehr meint diese Begrifflichkeit Kriterien eines Kaufmanns nach dem HGB, z.B.: kaufmännische Buchführung und Bilanzierung, Firmierung (= Name, unter dem ein Kaufmann seine Geschäfte tätigt), Haftung (mit Privat- und/oder Geschäftsvermögen) sowie Vertretungsregelung (z.B. Prokura).

Das HGB geht also davon aus, dass es sich bei einem Unternehmen, welches einen “nach Art oder Umfang in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert”, um ein Kleingewerbe handelt. Darin unterscheidet es sich deutlich zum oben bezeichneten Gewerbe, für welches u.a. ein entsprechend eingerichteter Geschäftsbetrieb erforderlich ist.

Daraus ergibt sich, dass der Kleingewerbetreibende nach dem HGB zwar als Unternehmer, nicht aber als Kaufmann betrachtet wird. Dies hat u.a. den Vorteil, dass er vielen Vorschriften des HGB nicht unterliegt, also “freier” ist. Sie sind z.B. kein großer Fan von Buchhaltung? Das trifft sich hervorragend! Als Kleingewerbetreibender müssen Sie nämlich (aus handelsrechtlicher Sicht) keine doppelte Buchführung vornehmen und können die Zeit (oder auch das Geld für einen Steuerberater) sparen und sinnvoller nutzen. Stattdessen genügt es meist, Ihre Gewinne per einfacher Einnahmen-Überschuss-Rechnung mitzuteilen (d.h. formlose Gegenüberstellung von Einnahmen und Ausgaben). Bevor Sie jedoch in Jubelstürme ausbrechen: Lediglich aus handelsrechtlicher Sicht besteht keine Verpflichtung zur doppelten Buchführung. Steuerrechtlich kann das alles schon anders aussehen. Lesen Sie hierzu mehr unter Steuern & Co.

Voraussetzungen

Wie unter Definition und Unterscheidung bereits beschrieben, ist eine Voraussetzung für den Betrieb eines Kleingewerbes, dass ein nach Art oder Umfang in kaufmännischer Weise eingerichteter Geschäftsbetrieb nicht erforderlich ist.

Eine weitere Voraussetzung: Nur natürliche Personen und Gesellschaften bürgerlichen Rechts (GbRs) können Kleingewerbetreibende sein.

“Natürliche Personen” sind… wir alle. Eine natürliche Person ist der Mensch mit all seinen Rechten und Pflichten.

Eine Gesellschaft bürgerlichen Rechts (GbR) ist laut Bürgerlichem Gesetzbuch (BGB) “ein Zusammenschluss von mindestens zwei Gesellschaftern, die sich durch einen Gesellschaftsvertrag gegenseitig verpflichten, die Erreichung eines gemeinsamen Zwecks in der durch den Vertrag bestimmten Weise zu fördern” (§ 705 BGB). Eine Gesellschaft bürgerlichen Rechts ist die ursprüngliche und einfachste Form der Personengesellschaft. Das heißt, dass jeder einzelne Gesellschafter nicht nur mit seinem Geschäfts-, sondern auch mit seinem Privatvermögen für Verbindlichkeiten der GbR haftet. Was Sie beachten sollten, wenn Sie eine GbR gründen möchten, erfahren Sie in unserem kommenden Beitrag nächste Woche.

Steuern & Co.

Wie oben unter Definition und Unterscheidung bereits beschrieben, sind Sie als Kleingewerbetreibender (aus handelsrechtlicher Sicht) nicht verpflichtet, doppelte Buchführung vorzunehmen und können die Zeit (oder auch das Geld für einen Steuerberater) sparen und sinnvoller nutzen. Stattdessen genügt es meist, Ihre Gewinne per einfacher Einnahmen-Überschuss-Rechnung mitzuteilen.

Aus steuerrechtlicher Sicht kann das alles schon anders aussehen. Aus gewissen steuerrechtlichen Vorschriften kann sich nämlich doch die Pflicht zur Buchführung ergeben (Genaueres unter § 141 Abgabenordung (AO)). Dieser Paragraph besagt, vereinfacht ausgedrückt, dass sich im Zusammenhang mit dem Überschreiten gewisser Umsatz- und Gewinngrenzen die Pflicht zur doppelten Buchführung ergeben kann. Hier ein Auszug aus § 141 AO: “[…] Unternehmen, die Umsätze einschließlich der steuerfreien Umsätze von mehr als 600.000€ im Kalenderjahr oder selbstbewirtschaftete land- und forstwirtschaftliche Flächen mit einem Wirtschaftswert von mehr als 25.000€ oder einen Gewinn aus Gewerbebetrieb von mehr als 60.000€ im Wirtschaftsjahr oder einen Gewinn aus Land- und Forstwirtschaft von mehr als 60.000€ im Kalenderjahr gehabt haben, sind auch dann verpflichtet, für diesen Betrieb Bücher zu führen und auf Grund jährlicher Bestandsaufnahmen Abschlüsse zu machen […]”.

Wenn wir davon ausgehen, dass Ihr Kleingewerbe nicht (direkt) so durchstartet, können Sie der doppelten Buchführung (vorerst) den Rücken kehren und bei der einfachen Buchführung, also der Einnahmen-Überschuss-Rechnung, bleiben. In diesem Zusammenhang ist auch die sog. “Kleinunternehmerregelung des Umsatzsteuergesetzes (UStG)” von Interesse.

Kleinunternehmer und Kleinunternehmerregelung

Was genau bedeutet das? Was besagt diese Kleinunternehmerregelung? Und wozu gibt es sie überhaupt? Und wer oder was ist ein Kleinunternehmer?

Nun, bisher haben wir das Kleingewerbe nur aus handelsrechtlicher Sicht, also nach dem Handelsgesetzbuch (HGB) beleuchtet. Daneben gibt es jedoch auch noch die steuerrechtliche Sicht, also das Umsatzsteuergesetz (UStG), nach dem Kleingewerbe eben mit “Unternehmen, die die Kleinunternehmerregelung des Umsatzsteuergesetzes (UStG) in Anspruch nehmen” definiert werden.

“Kleinunternehmer” sind nach dem Umsatzsteuergesetz (UStG) alle selbständig oder gewerblich Tätigen, deren jährlicher Gesamtumsatz festgesetzte Umsatzgrenzen nicht überschreitet. Für Existenzgründer liegt diese Grenze beispielsweise bei 17.500€ (Jahr der Geschäftseröffnung). In den Folgejahren muss regelmäßig überprüft werden, ob die Einstufung als Kleinunternehmer weiterhin aufrechterhalten werden kann, er sich also innerhalb der Umsatzgrenzen bewegt. Diese jährliche Prüfung obliegt in erster Linie dem Kleinunternehmer selbst. Sollte er diese vergessen und im Laufe des Jahres feststellen, dass er seine Umsätze der Umsatzsteuer hätte unterwerfen müssen, so hat er die fällige Umsatzsteuer aus den Umsätzen nachträglich zu entrichten. Hier lohnt es sich also, wachsam zu sein!

Ganz zu Beginn gab es einen kleinen Teaser. Erinnern Sie sich? Wir haben gefragt: Stimmt es, dass man als Kleinunternehmer keine Umsatzsteuer entrichten muss? Die Antwort darauf lautet: Ja und Nein. Als Kleinunternehmer haben Sie nämlich die Wahl! Sie haben die Möglichkeit, sich für oder gegen die Umsatzsteuerpflicht zu entscheiden. Entscheiden Sie sich für die Befreiung von der Umsatzsteuerpflicht, entscheiden Sie sich damit für die sog. Kleinunternehmerregelung und müssen keine Umsatzsteuer abführen. Dennoch müssen Sie eine Umsatzsteuererklärung abgeben, die jedoch relativ kurz ausfallen dürfte: Sie geben an, dass Sie die Kleinunternehmerregelung in Anspruch nehmen. Entscheiden Sie sich gegen die Kleinunternehmerregelung, sind Sie für fünf Jahre an Ihre Entscheidung gebunden.

Wozu also gibt es diese Kleinunternehmerregelung?

Die Kleinunternehmerregelung gemäß § 19 UStG ist eine Vereinfachungsregelung im Umsatzsteuerrecht. Sie wurde geschaffen, um insbesondere Kleinunternehme(r)n – und solchen, die es werden wollen – Erleichterungen im Umsatzsteuerrecht gewähren zu können. Konkret heißt das: Kleine Unternehmen oder Unternehmen in der Start- und Gründungsphase können finanzielle Hilfe in Anspruch nehmen, indem sie auf entsprechenden Antrag hin von der Umsatzsteuer befreit werden. Den Antrag können Sie entweder im Rahmen des steuerlichen Erfassungsbogens (bei Existenzgründung) oder formlos beim Finanzamt stellen. Die Idee dahinter? Vereinfachung für kleine und/oder neue Unternehmen, weniger Bürokratie, weniger Kosten, weniger Steine im Weg. Aber nur, wie oben angesprochen, sofern Sie sich im Rahmen der Umsatzgrenzen bewegen. Die aktuellen Umsatzgrenzen und weitere Informationen zur Kleinunternehmerregelung können Sie dem Umsatzsteuergesetz (§ 19 UStG) entnehmen, das wir Ihnen oben verlinkt haben.

Name und Logo

Namen waren bisher noch kein Thema. Gibt es hier denn auch etwas zu beachten? Klare Antwort: Ja! Sonst wäre es ja auch zu einfach, nicht wahr? Aber keine Sorge: Es ist wirklich nicht kompliziert.

Für die Fantasievollen unter Ihnen vorweg: Ja, Sie können als Kleingewerbetreibender Ihrer Fantasie freien Lauf lassen und eine Fantasiegeschäftsbezeichnung wählen.

Was Sie jedoch im Geschäftsverkehr (d.h. Briefe, Rechnungen, E-Mails, Impressum etc.) beachten müssen: Neben der Geschäftsbezeichnung (ob nun fantastisch oder nicht) bitte unbedingt Ihren Nachnamen, mindestens einen ausgeschriebenen(!) Vornamen sowie eine ladungsfähige Anschrift angeben. Diese Angaben müssen vorhanden sein. Ein Zusatz, der einen Aufschluss über die Tätigkeit Ihres Kleingewerbes gibt, ist möglich. Und: Da Sie keine Firmierung führen, ist ein solcher Zusatz durchaus ratsam, um Dritten direkt deutlich zu erkennen zu geben, was Sie tun bzw. welche Leistungen Sie anbieten.

Der Name Ihrer Geschäftsbezeichnung darf auch “werbewirksam” sein, wie es so schön heißt, jedoch keine Täuschung entstehen lassen (bspw. durch Verwendung des Wortes “international”, wenn Sie lediglich im Umkreis von 20 km um Ihren Geschäftsort tätig sind). Bitte prüfen Sie auch insbesondere bereits vorhandene Marken und Namen anderer Unternehmungen und vermeiden Sie eine zu große Ähnlichkeit. Beim Deutschen Patent- und Markenamt (DPMA) können Sie mehr dazu erfahren.

Suchen Sie nach einem Logo für Ihr Kleingewerbe? Auch hier gilt: Überlegen Sie genau, was das Logo aussagen soll und prüfen Sie bereits vorhandene Logos, die eventuell bei dem DPMA eingetragen sind. Sie ersparen sich so jede Menge Ärger (z.B. in Form von Unterlassungsklagen und Schadenersatzansprüchen).

Haben Sie sich für einen Namen (und ggfs. ein Logo) entschieden, können Sie dieses anmelden und gegen die Verwendung durch Dritte schützen lassen. Informationen hierzu finden Sie natürlich auch beim Deutschen Patent- und Markenamt. Wenn Sie Ihre Marke anmelden möchten, können Sie das inzwischen auch online tun.

Gewerbeanmeldung

Müssen Sie als Kleingewerbetreibender ein Gewerbe anmelden? Auch hier eine klare Antwort: Ja.

Denn in Deutschland unterliegt die Ausübung eines Gewerbes – egal ob Kleingewerbe oder nicht – der sog. Gewerbeordnung (GewO). Demnach müssen Sie jede gewerbliche Tätigkeit bei der für Sie zuständigen Gemeinde anmelden (und ggf. abmelden/ummelden).

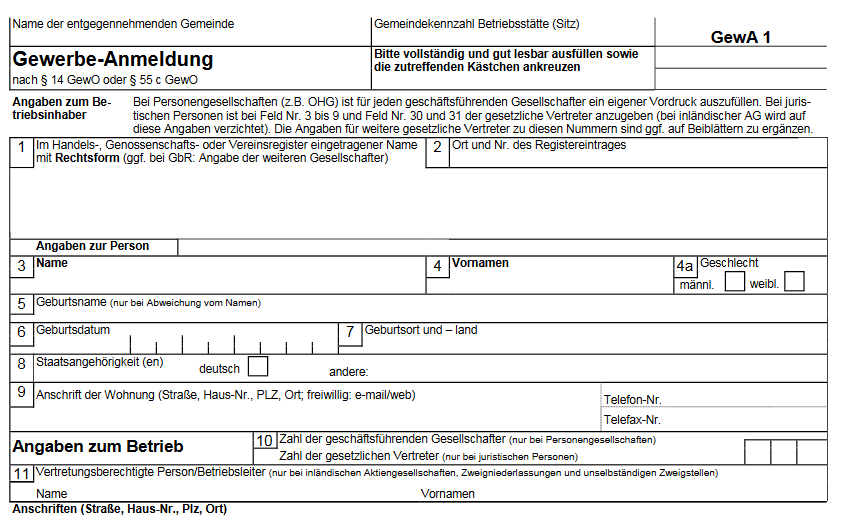

So sieht der Vordruck für die Gewerbeanmeldung aus:

Und so funktioniert es:

Sie ergänzen in dem Vordruck die Angaben zu Ihrer Person (Adresse, Telefon- und Faxnummer), zum Betrieb (Adresse nebst entsprechender Kontaktdaten), Beginn der Tätigkeit, die voraussichtliche Zahl der Mitarbeiter (sofern vorhanden) und die Art der Tätigkeit. Ein kleiner Tipp: Geben Sie die Art der angemeldeten Tätigkeit nur so genau wie nötig und so allgemein wie möglich an. Dieses Vorgehen erspart Ihnen, sollten sich Änderungen ergeben, Zeit und Geld. Wichtig: Eine zu allgemein gefasste Beschreibung (bspw. “Handel aller Art”) sollten Sie vermeiden. Diese Art von “Nichtaussage” gefällt den meisten Gewerbeämtern nicht. Im Zweifelsfall gilt: Ihr Steuerberater und/oder Berufs- und Branchenverband steht Ihnen mit Rat und Tat zur Seite und hilft Ihnen gerne bei der richtigen Formulierung. Auch die Damen und Herren beim Gewerbeamt sind hier erfahrungsgemäß hilfsbereit.

Sie können Ihre Gewerbeanmeldung entweder vor Ort ausfüllen oder aber – das ist bequemer und zeitsparender – vorab online ausfüllen, ausdrucken und unterzeichnet zu Ihrem Vorsprechen beim Gewerbeamt mitnehmen. Bitte denken Sie auch an die erforderlichen Unterlagen, sonst haben Sie den Weg umsonst gemacht.

Erforderliche Unterlagen sind in jedem Fall: Ihr Personalausweis oder Reisepass (als Identitätsnachweis); ausländische Staatsangehörige benötigen zudem noch die Aufenthaltsgenehmigung der zuständigen Behörde (Achtung: Aufenthaltsgenehmigung muss die Erlaubnis beinhalten, eine Gewerbetätigkeit aufzunehmen!). In Einzelfällen kann es vorkommen, dass weitere Genehmigungen und/oder Nachweise (z.B. polizeiliches Führungszeugnis) vorgelegt werden müssen. Hier sollten Sie sich vorab bei dem für Sie zuständigen Gewerbeamt erkundigen.

Für die Anmeldung Ihres Gewerbes verlangt das Gewerbeamt eine Bearbeitungsgebühr, deren Höhe wir hier jedoch nicht nennen können, da diese in Gemeinden und Städten (sogar innerhalb eines Bundeslandes oder gar Landkreises) variieren kann. Genaueres kann Ihnen jedoch das zuständige Gewerbeamt sagen. Häufig finden Sie die Gebühren auch auf der jeweiligen Webseite.

Der ausgefüllte Vordruck wird vom zuständigen Beamten des Gewerbeamts überprüft und Ihnen – sofern alle erforderlichen Unterlagen vollständig vorliegen, die Gebühr entrichtet wurde und es keine Beanstandungen gibt – mit Stempel und Unterschrift versehen wieder ausgehändigt. Schon halten Sie Ihren Gewerbeschein in den Händen. Er gilt als Beleg für die offizielle Anmeldung Ihres Gewerbes. Herzlichen Glückwunsch!

Was halten Sie von der Kleinunternehmerregelung? Sinnvolle Erleichterung oder überflüssig? Wir freuen uns auf ihre Meinung und vielleicht auch Erfahrungsberichte!

Hallo Jenny,

Danke für diesen sehr inforeichen Post und ich bin ein Kleinunternehmer nach §19 der Kleinunternehmerregelung. Mehr als 17.500 Umsatz habe ich noch nicht, sodass ich auch auf meinen Rechnungen keine Umsatzsteuer ausweise. Ich habe mich bewusst dafür entschieden. Zudem gehe ich noch offline einem Beruf nach, muss eben noch eine Weiterbildung in der Metallbranche absolvieren. Zu tun gibt es sehr viel und erst die Tage habe ich vom Finanzamt Rostock den Steuerbescheid bekommen.

Demnach muss ich keine Umsatzsteuer entrichten und somit ist für mich alles im grünen Bereich. Sollt ich in Zukunft grösser werden und würde ich meine 20000 Euro Umsatz jährlich machen, wird das Ganze selbstverständlich offiziellerseits angemeldet sein, um eben Problemen aus dem Weg zu gehen. Bis dahin bleibt alles so wie es heute bei mir ist.

Aber dennoch ist es extrem wichtig. Allein schon, wenn ein Blogger Adsense-Einnahmen hat, muss ein Gewerbe angemeldet werden. Das habe ich ja schon lange hinter mir 😉

Hallo Alex,

ich finde es schon beachtlich, wenn man es schafft, neben dem Beruf einen Blog auf die Beine zu stellen und diesen regelmäßig mit Content zu versorgen. Wenn der Blog schon einmal angefangen hat, Umsätze zu generieren, ist das schon die halbe Miete. Wenn du dich irgendwann entschließt, das Bloggen zu Beruf zu machen, lässt sich das sicher gut ausbauen, wenn die Basis schon vorhanden ist. Ich wünsche dir viel Erfolg und verfolge deinen Weg sehr gerne 🙂

Hallo Jenny,

danke für deinen Artikel! Leider ist es bei mir noch nicht der Fall, dass ich von meinen Blog Einnahmen in Vollzeit leben könnte, daher ist das Kleingewerbe genau das richtige für mich!

Meine Frage ist jetzt nur: Das Finanzamt hat das letzte Mal gemeint, dass es problematisch ist, wenn ich höhere Ausgaben als Einnahmen habe. Mir ist schon bewusst, dass ich auf lange Frist Gewinn erzielen möchte, doch ist das natürlich in der Anfangsphase schwieriger als gedacht, da man ja doch an mehreren Stellen Ausgaben hat und investieren muss. Wie siehst du das?

Viele Grüße,

Lisa

Hallo Lisa,

das ist natürlich eine schwere Frage. Es ist zu Beginn sicher nicht ungewöhnlich, dass die Ausgaben die Einnahmen übersteigen. Zum Ende des Jahres sollte sich das jedoch angleichen. Rechtliche Beratung dürfen wir an dieser Stelle nicht erteilen. Lasse dich hier am besten von einem Profi beraten, der auch deinen speziellen Fall prüfen kann und individuelle Tipps geben kann.

In deinem Blog sehe ich zunächst Affiliate Links. Davon den Lebensunterhalt zu bestreiten, können nur wenige. Hast du schon einmal überlegt eigene Produkte anzubieten?

Hallo Jenny, vielen Dank für den tollen Beitrag. Eine Freundin sowie ich selbst auch, haben unabhängig voneinander ein Gewerbe angemeldet. Nun möchte das Finanzamt Fragebögen von uns ausgefüllt haben. Wir haben uns im ersten Moment doch sehr erschreckt. (Inn Schreiben hieß es, wenn wir es nihkt ausfüllen gibt es eine Strafzahlung) Doch wenn ich das hier richtig verstanden habe, ist das völlig normal und sollte, wenn wir unter dem Mehrwertsteuer freien Betrag im Jahr bleiben, auch keine Probleme verursachen, oder? Wir bleiben nämlich beide unter 400€ im Monat.

Und dann habe ich noch eine außergewöhnliche Frage. Lassen sich 2 unterschiedliche Gewerbe für eine einzelne Person anmelden ?

Liebe Grüße

Katharina

Hallo Katharina,

die zweite Frage vorab: ja, es können auf jeden Fall unterschiedliche Gewerbe auf eine einzelne Person angemeldet werden. Manchmal ist das sogar nötig, wenn sich die angemeldeten Tätigkeiten unterscheiden (z.B. Handel mit Gütern und Dienstleistungen etc.)

Dass das Finanzamt eine Einschätzung eurer Umsätze haben möchte, ist nicht ungewöhnlich. Der Staat braucht schließlich Geld 😉 Ich gehe daher von einer reinen Formalie aus. Da ich aber kein Anwalt oder Steuerberater bin, würde ich euch auf jeden Fall raten, euch an den Letzteren zu wenden. Ein Steuerberater sollte dir und deiner Freundin genau sagen können, wie die vorliegenden Formulare ausgefüllt werden sollten und was euch danach erwartet.

Viele Grüße

Jenny